Verfahrensdokumentation nach GoBD – Alle Infos für Unternehmer

Das Bundesministerium der Finanzen (BMF) hat mit Datum vom 28.11.2019 eine Neufassung seiner GoBD („Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“) aus dem Jahr 2014 veröffentlicht.

Im GoBD-Erlass hat das BMF dargelegt, welche Vorgaben aus Sicht der Finanzverwaltung an IT-gestützte Prozesse zu stellen sind. Ein wichtiger Punkt darunter ist die sogenannte Verfahrensdokumentation.

Erste Betriebsprüfungen zeigen: Die Finanzverwaltung hat die Revisionssicherheit von Warenwirtschafts- und anderen Vorsystemen, die zeitnahe Aufzeichnung und Verbuchung von Geschäftsvorfällen und das Vorliegen von Verfahrensdokumentationen zu neuen Prüfungspunkten erklärt.

Jedes Unternehmen muss auf Anfrage eine solche Verfahrensdokumentation erstellen und vorlegen. Doch was genau darf man sich darunter vorstellen? Wir haben die wichtigsten Informationen für Sie zusammengestellt.

Was ist eine Verfahrensdokumentation nach GoBD?

Die Verfahrensdokumentation nach den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (kurz: GoBD) dient dazu, nachweisen zu können, dass die Anforderungen des Handelsgesetzbuches (HGB), der Abgabenordnung (AO) und der GoBD für die Erfassung, Verbuchung, Verarbeitung, Aufbewahrung und Entsorgung von Daten und Belegen erfüllt sind.

Vereinfacht gesprochen verlangt der Gesetzgeber, dass jeder Unternehmer alle mit dem Rechnungswesen verbundenen Prozesse lückenlos abbilden und nachweisen kann. Das bezieht sich auf alle darunterfallenden Aspekte wie beispielsweise:

- Rechnungseingang und -ausgang

- Umgang mit Buchhaltungsbelegen

- IT-Systeme & Software

- Zuständigkeiten & Berechtigungen innerhalb des Unternehmens

- Zusammenarbeit mit externen Firmen oder Beratern wie Steuerberatern

- Vertragsmanagement

- Zahlungsverkehr

- Inventuren

Im Ergebnis ist die Verfahrensdokumentation damit ein vollständiges Handbuch über das Rechnungswesen eines Betriebs.

Wer benötigt eine Verfahrensdokumentation?

Jeder Unternehmer – unabhängig vom Umsatz und Unternehmensgröße – ist verpflichtet, auf Nachfrage der Behörden eine Verfahrensdokumentation vorzulegen. Damit betrifft die Regel also nicht nur Großunternehmen und Mittelständler, sondern auch Kleinstbetriebe und Solo-Selbstständige.

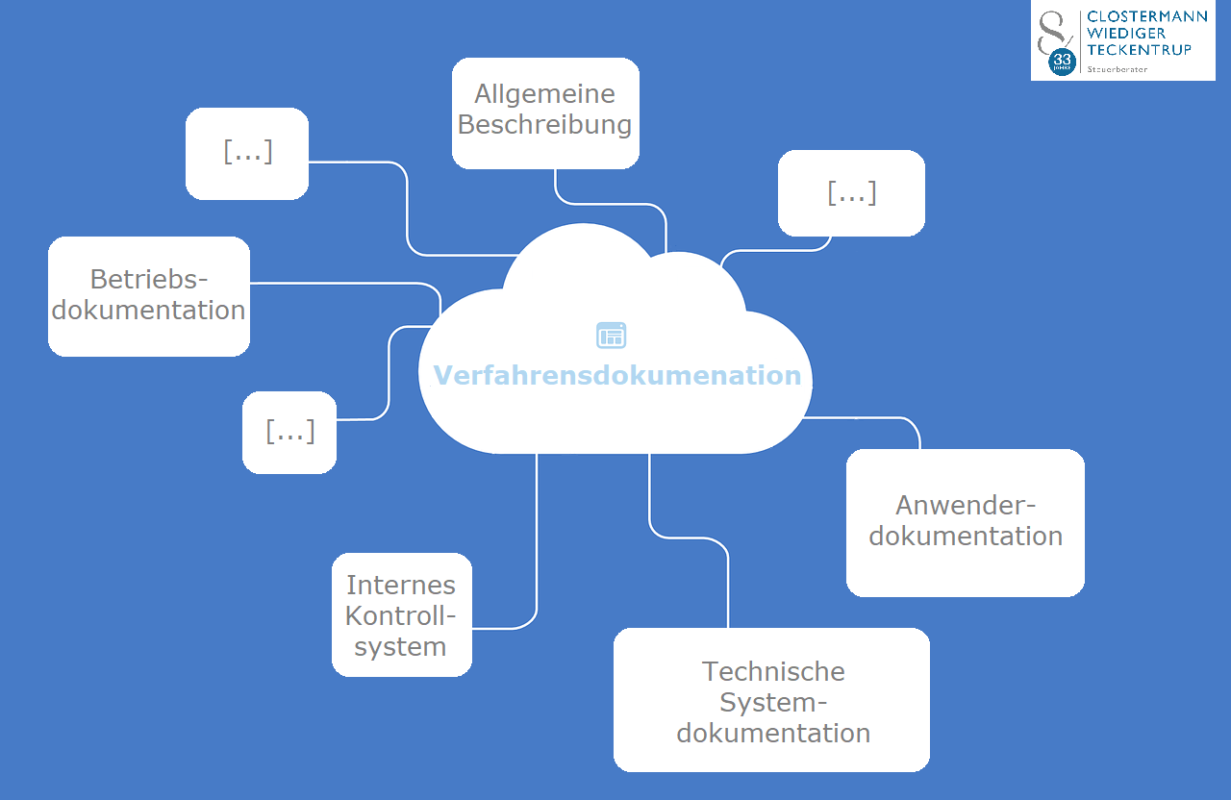

1. Allgemeine Beschreibung

2. Anwenderdokumentation

3. Technische Systemdokumentation

4. Betriebsdokumentation

5. Internes Kontrollsystem

Was gehört zur Verfahrensdokumentation?

Die Verfahrensdokumentation nach GoBD gliedert sich für gewöhnlich in fünf Teilbereiche, die im Folgenden kurz skizziert werden.

Allgemeine Beschreibung

Die allgemeine Beschreibung enthält grundlegende Angaben zu Ihrem Unternehmen und dessen Rechnungswesen. Unter anderem folgende Informationen müssen hier inkludiert werden:

- Kurzbeschreibung des Unternehmens

- Wirtschaftsbereich(e)

- Art der Gewinnermittlung (Bilanzierung oder EÜR)

- Orte für buchungsrelevante Aufgaben wie etwa das ersetzende Scannen

- Zusammenfassung der Abläufe für die elektronische Buchführung

- Frequenz der Digitalisierung von Belegen

- Zusammenarbeit mit externen Dienstleistern inkl. einer genauen Beschreibung der Vertragsverhältnisse

Anwenderdokumentation

In der Anwenderdokumentation halten Sie fest, welchen Weg die relevanten Buchführungsdaten in Ihrem Unternehmen nehmen und vor allem, wer an welcher Stelle darauf Zugriff hat und diese Daten verändern und weiterleiten kann.

Sie stellen hier auch dar, welche Prozesse automatisiert sind und wie dies geschieht. Auch Schnittstellen, an denen automatisierte Prozesse wieder in händische überführt werden, müssen Sie genau darlegen.

Die Anwenderdokumentation muss Ihnen im Zweifel vom Systemanbieter Ihres Datenverarbeitungssystems bereitgestellt werden.

Eine kurze Auflistung einiger relevanter Punkte für die Anwenderdokumentation:

- Darstellung der Datenerfassung

- Darstellung der Datenüberprüfung

- Darstellung des Datenwegs

- Regeln für den Datenaustausch

- Schnittstellenbeschreibungen

- Organisationsanweisungen für die interne IT

- Handbücher für verwendete Hard- und Software

Technische Systemdokumentation

Die technische Systemdokumentation enthält alle Informationen über die in Ihrem Unternehmen eingesetzte Hard- und Software und – das ist wichtig – muss einen Zusammenhang mit dem Rechnungswesen herstellen.

Das bedeutet, es muss ersichtlich werden, welche Komponenten Ihres Datenverarbeitungssystems in direktem Zusammenhang mit der Buchhaltung stehen und wie diese Komponenten ineinandergreifen.

Ein Weg, dies zu erreichen, ist beispielsweise über ein Datenflussdiagramm.

Sollten Sie Cloud-Lösungen für die Datenverarbeitung nutzen, müssen Sie diese Programme ebenfalls inklusive Server-Standort angeben. Befinden sich die Server außerhalb der EU, ist sogar ein Antrag auf Auslagerung der Buchführung ins Ausland nötig.

Einige der Aspekte, die in die technische Systemdokumentation gehören:

- Informationen zu Serversystemen

- Auflistung eingesetzter Hardware inkl. Einzelplatz-PCs

- Weitere Hardware wie Scanner für das Einscannen von Rechnungsbelegen

- Auflistung aller in Ihrem Unternehmen eingesetzter Software

- Nutzungshistorie inkl. Kenntlichmachung eingesetzter Software-Versionen im Zeitverlauf

- Eventuelle Anpassungen an Software-Komponenten

Auch die technische Systemdokumentation ist vom Anbieter Ihres Datenverarbeitungssystems bereitzustellen.

Betriebsdokumentation

Hier geht es um die Organisation der Nutzungsprozesse im Betriebsalltag und um die einzelnen Prozesse im Detail. Enthalten sein müssen unter anderem:

- Anweisungen zur Dokumentation und zur Sicherheit der Datenverarbeitung

- Beschreibung der Nutzungsprozesse im Normalbetrieb

- Beschreibung der Prozesse im Notbetrieb

- Beschreibung des Datensicherheitskonzepts und Datensicherungskonzepts – inklusive einer Beschreibung, wie Passwörter erstellt werden

- Benutzerverwaltung inklusive Details über die Berechtigungen der einzelnen Nutzer

Internes Kontrollsystem (IKS)

Im Bericht zum internen Kontrollsystem (IKS) geht es darum, dass Sie darlegen, wie die Einhaltung der in der Betriebsdokumentation beschrieben Prozesse kontrolliert wird. Die Kontrollen erstrecken sich auf die Einhaltung der Nutzungsrechte, aber auch auf das Überprüfen auf Vollständigkeit von Daten, die etwa zwischen verschiedenen Programmen transferiert werden.

Ein weiterer Aspekt ist der Schutz gegen die Verfälschung oder Manipulation von Daten.

Sie sind verpflichtet, diese Kontrollen nicht nur den eventuell verfügbaren Plausibilitätsalgorithmen der genutzten Programme zu überlassen, sondern diese regelmäßig und fachgerecht durchzuführen. Die Kontrollen selbst müssen dafür einem kohärenten Plan folgen und protokolliert werden.

Wie relevant ist eine Verfahrensdokumentation bei einer Betriebsprüfung?

Sie sind verpflichtet, bei einer Betriebsprüfung auf Anfrage eine Verfahrensdokumentation nach GoBD vorzulegen. Tun Sie dies nicht oder entspricht diese nicht den Vorgaben, kann dadurch die Ordnungsmäßigkeit Ihrer Buchführung in Frage stehen.

Umgekehrt können Sie durch das proaktive Zurverfügungstellen einer ordentlichen Verfahrensdokumentation aber bereits in einer frühen Phase der Betriebsprüfung Pluspunkte sammeln.

Aus Erfahrung können wir Ihnen mit hoher Sicherheit sagen, dass sich ein vorsorgliches Vorgehen fast immer auszahlt! Sind Sie auf diese Situation nicht vorbereitet, ist guter Rat oftmals teuer – insbesondere dann, wenn die Prozesse in Ihrem Unternehmen komplex sind.

Lassen Sie sich vom Steuerberater Ihres Vertrauens bereits im Vorhinein zwecks der Erstellung einer Verfahrensdokumentation beraten, um böse Überraschungen weitestgehend zu vermeiden.

Muster für die Verfahrensdokumentation

Möchten Sie Ihre Verfahrensdokumentation selbst erstellen, kann das Muster der Arbeitsgemeinschaft für wirtschaftliche Verwaltung vielleicht eine erste Hilfe sein.

Lassen Sie sich von Ihrem Steuerberater helfen

Eine Verfahrensdokumentation ist eine komplette Dokumentation der Systeme und Prozesse Ihrer IT-Struktur für die Buchführung und damit ein hochkomplexes Dokument, dessen Erstellung viel Zeit und Mühe verlangt.

Sie sollten sich bereits frühzeitig um eine Verfahrensdokumentation nach GoBD bemühen, da Sie in einer Betriebsprüfung zur Herausgabe einer solchen aufgefordert werden können.

Sie können eine solide Verfahrensdokumentation jedoch auch als Chance begreifen, ein besseres Verständnis über die Prozesse in Ihrem Unternehmen zu erhalten, um diese nachhaltig zu optimieren.

In jedem Fall stehen wir Ihnen bei Clostermann Wiediger Teckentrup Pietsch gerne mit unserer jahrelangen Erfahrung bei der Prozessdigitalisierung zur Seite.